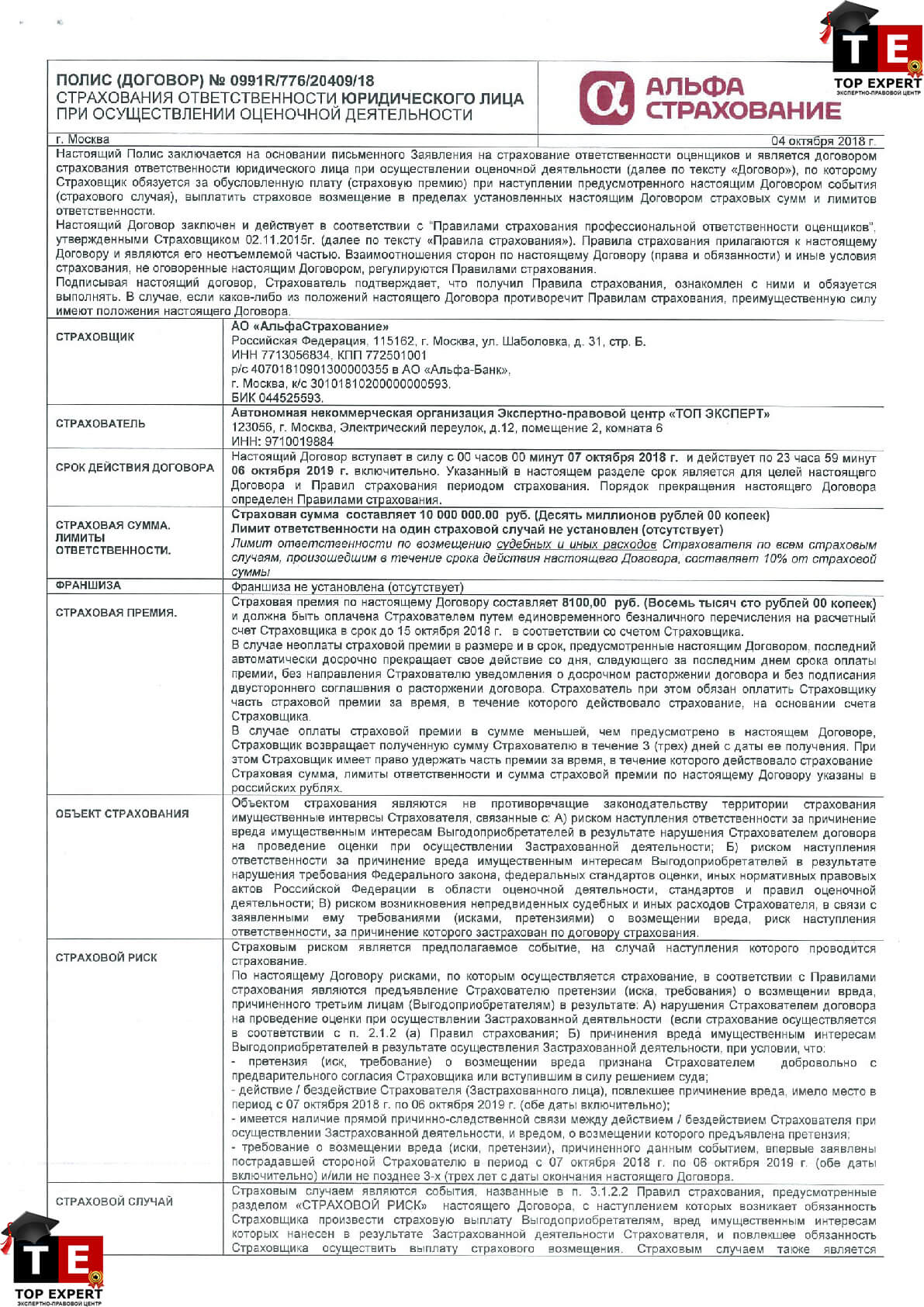

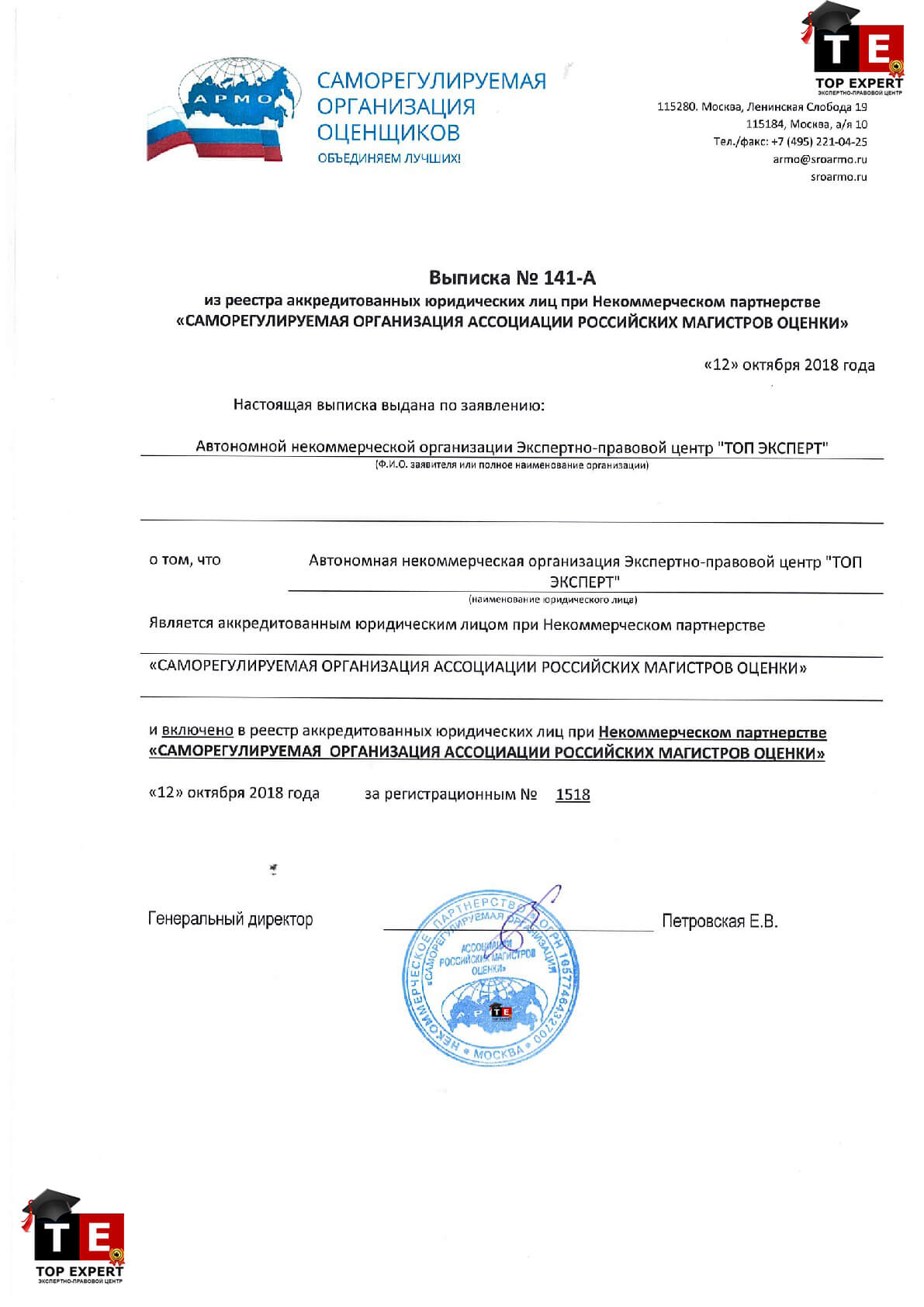

Судебная финансово-экономическая экспертиза

Финансовая экономическая экспертиза. Судебная финансово-экономическая экспертиза назначается для решения задач, касающихся финансовой деятельности организаций, определения их финансового состояния, соблюдения законодательных актов, регулирующих их финансовые отношения с государственным бюджетом (определение размера неправомерно полученных доходов в результате несоблюдения правил совершения финансовых операций, скрытой от государства прибыли, необоснованных отчислений в денежные фонды), выполнения договорных обязательств, распределения и выплаты дивидендов, операций с ценными бумагами, инвестициями, а также другие.

Финансовая экономическая экспертиза. Судебная финансово-экономическая экспертиза позволяет разрешать следующие диагностические задачи:

- определение реальности и экономической обоснованности финансовых показателей организации (предприятия) в случаях искажения ее данных о доходах и расходах;

- исследование финансового состояния и платежеспособности организации (предприятия);

- анализ структуры и динамики доходов и расходов организации (предприятия) в целях определения в них диспропорций, повлиявших на величину балансовой прибыли и связанных с ней показателей;

- выявление диспропорций в соотношении между себестоимостью продукции и динамикой применяемых цен в целях установления фактов искажения отчетных данных о прибыли организации (предприятия);

- установление негативных отклонений в распределении и использовании прибыли, приведших к необоснованному завышению сумм денежных средств, оставляемых в распоряжении организации (предприятия);

- анализ расчетных операций, связанных с образованием и использованием доходов и денежных фондов организации (предприятия), в целях установления негативных отклонений (недоплат, переплат) по отдельным статьям доходов и направлениям расходования денежных средств;

- определение степени обеспечения предприятия оборотными средствами, причин образования дебиторской и кредиторской задолженности;

- анализ финансовых ситуаций, связанных с завышением продажных цен, занижением закупочных, превышением предельного уровня рентабельности и получением сверхприбыли предприятиями-монополистами.

Типичными вопросами диагностического характера являются следующие:

-

- Имеются ли (и какие именно) нарушения требований нормативных актов в части установления цен на изготовляемую продукцию, получения завышенной прибыли (доходов)?

- Составлен ли финансовый план организации (предприятия) достаточно обоснованно, с соблюдением всех необходимых требований?

- Не допущено ли фальсификации финансовых расчетов плана дохода и расхода (расчетов издержек на производство, образования специальных фондов на ремонт основных средств, модернизацию их и проч.)?

- Соответствуют ли отчетные данные предприятия его финансовому состоянию; если нет, то какие экономические факторы привели его к неплатежеспособности?

- Соблюдаются ли при осуществлении финансово-кредитных операций требования законодательных актов, например, о распределении прибылей и дивидендов между отечественными и зарубежными партнерами, инвестиционным фондом и мелкими инвесторами и проч.?

- Имеются ли на предприятии (организации) нарушения при производстве банковских кредитных и расчетных операций?

- Обоснованно ли образование данных фондов потребления и накопления предприятием в результате его финансово-хозяйственной деятельности за … год?

- Позволяло ли финансовое состояние предприятия предоставить ссуду другому предприятию; если да, то за счет каких финансовых источников?

- В какой мере оправданным является увеличение непроизводственных (коммерческих) потерь на реализацию продукции, предусмотренных в финансовом плане доходов и расходов?

- Не свидетельствуют ли финансовые операции предприятия об отвлечении денежных средств из хозяйственного оборота и их не целевом использовании?

- Обоснованны ли были требования руководства предприятия об основных или дополнительных ассигнованиях из бюджета?

- Обоснованно ли израсходована в данной организации (предприятии) указываемая сумма кредита? Израсходованы ли данные средства (например, заработная плата работникам) по назначению?

- В полном ли объеме и в должные ли сроки проведены предприятием данные платежи в госбюджет, по договорным обязательствам?

- Соответствует ли себестоимость продукции (работ, услуг) предприятия произведенным затратам; если да, то не повлекло ли это к занижению данных о прибыли предприятия?

Уточняйте интересующий Вас вопрос по контактному телефону:

+7 (495) 127-09-35

+7 (916) 107-09-35

Консультация специалиста в офисе рядом со ст.м. Охотный ряд осуществляется по предварительной записи с целью выбора наиболее удобного времени для Вас!

С Уважением,

Коллектив ЭКСПЕРТНО-ПРАВОВОГО ЦЕНТРА “TOP EXPERT”

(87 оценок, среднее: 5,00 из 5)

(87 оценок, среднее: 5,00 из 5)